Entwicklungen auf dem Stahlmarkt

Outlook steel market

Die Prognosen für das zweite Halbjahr 2025 gehen davon aus, dass die Weltwirtschaft stabil bleibt. Den Erwartungen zufolge wird das weltweite BIP 2025 steigen, wobei starkes Wachstum in vielen Schwellenländern erwartet wird, während insbesondere Europa langsamer wächst (+0,8 %).

Die Stahlnachfrage wird voraussichtlich in 2025 leicht ansteigen, aber die Aussichten für die wichtigsten stahl- und metallverarbeitenden Branchen in der EU fallen unterschiedlich aus. Die Prognose für das Bauindustrie weist für 2025 erneut ein Wachstum auf, insbesondere in Spanien, den Niederlanden, Österreich und Polen. Vorangetrieben wird dieses Wachstum durch öffentliche Investitionen und grüne Infrastrukturprojekte. Die Aussichten für die Automobilindustrie und den Maschinenbausektor in der EU sind weniger positiv. Nach den Wahlen kündigte Deutschland jedoch umfangreiche Infrastrukturinvestitionen an. In der verarbeitenden Industrie wird für 2025 eine leichte Erholung erwartet. Dennoch steht die Branche weiterhin unter dem Einfluss der aktuellen geopolitischen Unsicherheiten.

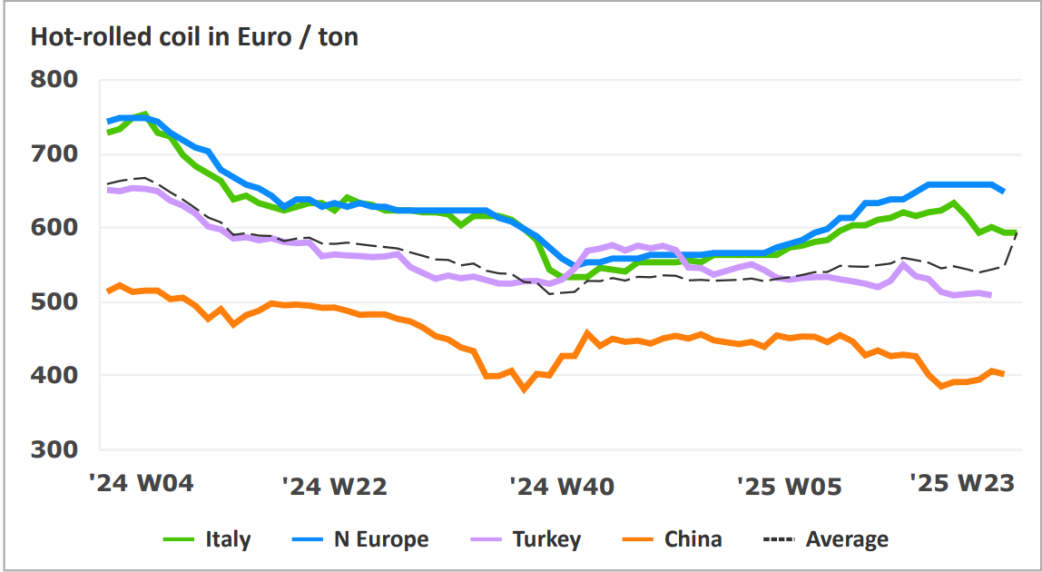

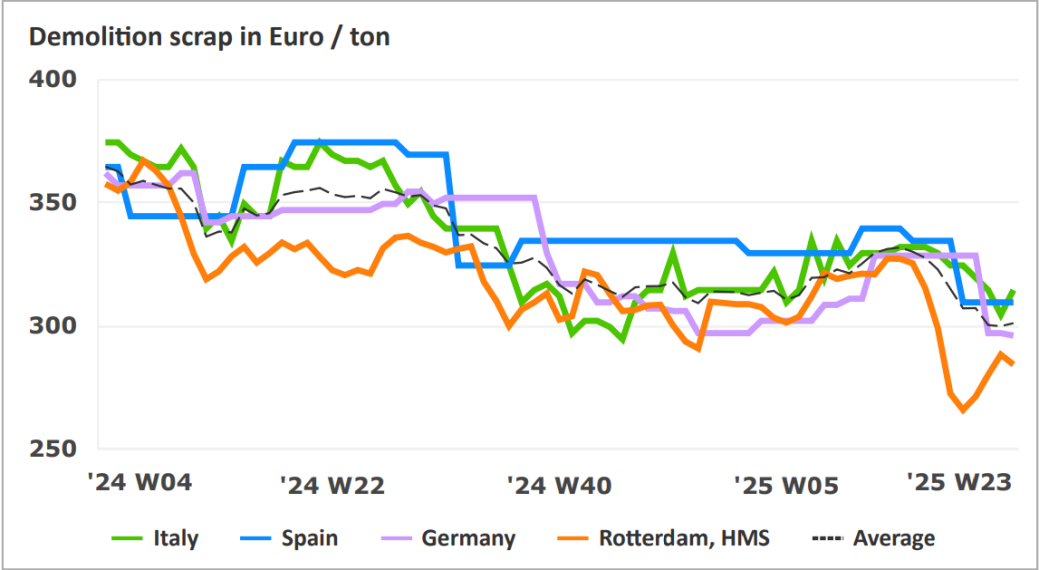

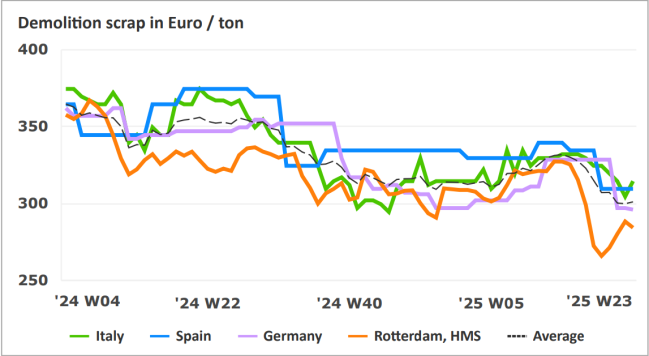

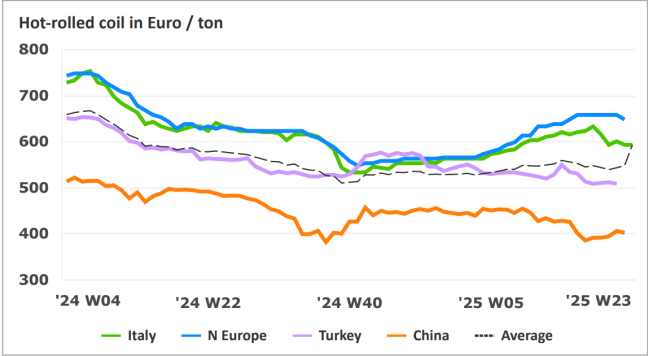

Die Entwicklung bei den Rohstoffen entspricht der aktuellen Marktlage, wobei die Schrottpreise aufgrund der schwachen Nachfrage in der Europäischen Union leicht zurückgingen. Das Preisniveau für warmgewalzte Coils stieg seit Anfang 2025, was sich wiederum auf die Preise für Stahlrohre auswirkte. Die Preise für Coils haben sich in den letzten Wochen stabilisiert. Die Preisentwicklung in den kommenden Monaten hängt von den Importquoten ab. Die Lieferzeiten bei den meisten Produktgruppen im Rohrsektor haben sich nicht geändert.

Die Stahlnachfrage wird voraussichtlich in 2025 leicht ansteigen, aber die Aussichten für die wichtigsten stahl- und metallverarbeitenden Branchen in der EU fallen unterschiedlich aus. Die Prognose für das Bauindustrie weist für 2025 erneut ein Wachstum auf, insbesondere in Spanien, den Niederlanden, Österreich und Polen. Vorangetrieben wird dieses Wachstum durch öffentliche Investitionen und grüne Infrastrukturprojekte. Die Aussichten für die Automobilindustrie und den Maschinenbausektor in der EU sind weniger positiv. Nach den Wahlen kündigte Deutschland jedoch umfangreiche Infrastrukturinvestitionen an. In der verarbeitenden Industrie wird für 2025 eine leichte Erholung erwartet. Dennoch steht die Branche weiterhin unter dem Einfluss der aktuellen geopolitischen Unsicherheiten.

Die Entwicklung bei den Rohstoffen entspricht der aktuellen Marktlage, wobei die Schrottpreise aufgrund der schwachen Nachfrage in der Europäischen Union leicht zurückgingen. Das Preisniveau für warmgewalzte Coils stieg seit Anfang 2025, was sich wiederum auf die Preise für Stahlrohre auswirkte. Die Preise für Coils haben sich in den letzten Wochen stabilisiert. Die Preisentwicklung in den kommenden Monaten hängt von den Importquoten ab. Die Lieferzeiten bei den meisten Produktgruppen im Rohrsektor haben sich nicht geändert.

*Source: International Monetary Fund from May 2025

Zölle, Schutzmaßnahmen und CBAM

Als Reaktion auf unfaire Handelspraktiken und weltweite Überkapazitäten wird die Europäische Kommission neue langfristige Schutzmaßnahmen für den Stahlsektor einführen. Im März kündigte die Kommission ihren Aktionsplan für die Stahl- und Metallindustrie an, der die Wettbewerbsfähigkeit und die Dekarbonisierung der europäischen Stahl- und Metallindustrie sicherstellen soll. Dieser Plan umfasst einen besseren Schutz gegen Dumping und eine bessere Umsetzung der CO2-Verordnung. Um die Verlagerung von CO2-Emissionen zu verhindern, wird die Kommission den CBAM durch Antiumgehungsmaßnahmen stärken und seinen Anwendungsbereich auf nachgelagerte Stahl- und Aluminiumprodukte ausweiten.

Eine wichtige Nachricht für den Stahlmarkt ist, dass die Vereinigten Staaten Zölle von bis zu 50 % auf Einfuhren von Stahl, Aluminium sowie bestimmten stahl- und aluminiumhaltigen Produkten aus der Europäischen Union verhängt haben. Auch wenn die Folgen nur schwer absehbar sind, wird sich diese Maßnahme voraussichtlich auf die weltweiten Materialströme und das Preisniveau auswirken.

Als Reaktion auf unfaire Handelspraktiken und weltweite Überkapazitäten wird die Europäische Kommission neue langfristige Schutzmaßnahmen für den Stahlsektor einführen. Im März kündigte die Kommission ihren Aktionsplan für die Stahl- und Metallindustrie an, der die Wettbewerbsfähigkeit und die Dekarbonisierung der europäischen Stahl- und Metallindustrie sicherstellen soll. Dieser Plan umfasst einen besseren Schutz gegen Dumping und eine bessere Umsetzung der CO2-Verordnung. Um die Verlagerung von CO2-Emissionen zu verhindern, wird die Kommission den CBAM durch Antiumgehungsmaßnahmen stärken und seinen Anwendungsbereich auf nachgelagerte Stahl- und Aluminiumprodukte ausweiten.

Eine wichtige Nachricht für den Stahlmarkt ist, dass die Vereinigten Staaten Zölle von bis zu 50 % auf Einfuhren von Stahl, Aluminium sowie bestimmten stahl- und aluminiumhaltigen Produkten aus der Europäischen Union verhängt haben. Auch wenn die Folgen nur schwer absehbar sind, wird sich diese Maßnahme voraussichtlich auf die weltweiten Materialströme und das Preisniveau auswirken.

Tariffs, safeguard and CBAM

In response to unfair trade practices as well as global overcapacity, the European Commission will introduce new long-term steel safeguards. The Commission announced its Steel and Metals Action Plan in March, aimed at securing competitiveness, and decarbonization of Europe’s steel and metals industries. This includes more protection against dumping and a better functioning of the CO2-regulation. To prevent carbon leakage, the Commission will strengthen CBAM with anti-circumvention measures and extend its scope to downstream steel and aluminium products.

Important news for the steel market is that the United States imposed tariffs of up to 50% on imports of steel, aluminium, and certain products containing steel and aluminium from the European Union. Although the consequences are difficult to predict, this is expected have an impact on global material flows and price levels.e-impact-on-the-market-for-steel-tube-products/

In response to unfair trade practices as well as global overcapacity, the European Commission will introduce new long-term steel safeguards. The Commission announced its Steel and Metals Action Plan in March, aimed at securing competitiveness, and decarbonization of Europe’s steel and metals industries. This includes more protection against dumping and a better functioning of the CO2-regulation. To prevent carbon leakage, the Commission will strengthen CBAM with anti-circumvention measures and extend its scope to downstream steel and aluminium products.

Important news for the steel market is that the United States imposed tariffs of up to 50% on imports of steel, aluminium, and certain products containing steel and aluminium from the European Union. Although the consequences are difficult to predict, this is expected have an impact on global material flows and price levels.e-impact-on-the-market-for-steel-tube-products/

*Source: International Monetary Fund from May 2025

Die Prognosen für das zweite Halbjahr 2025 gehen davon aus, dass die Weltwirtschaft stabil bleibt. Den Erwartungen zufolge wird das weltweite BIP 2025 steigen, wobei starkes Wachstum in vielen Schwellenländern erwartet wird, während insbesondere Europa langsamer wächst (+0,8 %).

Die Stahlnachfrage wird voraussichtlich in 2025 leicht ansteigen, aber die Aussichten für die wichtigsten stahl- und metallverarbeitenden Branchen in der EU fallen unterschiedlich aus. Die Prognose für das Bauindustrie weist für 2025 erneut ein Wachstum auf, insbesondere in Spanien, den Niederlanden, Österreich und Polen. Vorangetrieben wird dieses Wachstum durch öffentliche Investitionen und grüne Infrastrukturprojekte. Die Aussichten für die Automobilindustrie und den Maschinenbausektor in der EU sind weniger positiv. Nach den Wahlen kündigte Deutschland jedoch umfangreiche Infrastrukturinvestitionen an. In der verarbeitenden Industrie wird für 2025 eine leichte Erholung erwartet. Dennoch steht die Branche weiterhin unter dem Einfluss der aktuellen geopolitischen Unsicherheiten.

Die Entwicklung bei den Rohstoffen entspricht der aktuellen Marktlage, wobei die Schrottpreise aufgrund der schwachen Nachfrage in der Europäischen Union leicht zurückgingen. Das Preisniveau für warmgewalzte Coils stieg seit Anfang 2025, was sich wiederum auf die Preise für Stahlrohre auswirkte. Die Preise für Coils haben sich in den letzten Wochen stabilisiert. Die Preisentwicklung in den kommenden Monaten hängt von den Importquoten ab. Die Lieferzeiten bei den meisten Produktgruppen im Rohrsektor haben sich nicht geändert.

Die Stahlnachfrage wird voraussichtlich in 2025 leicht ansteigen, aber die Aussichten für die wichtigsten stahl- und metallverarbeitenden Branchen in der EU fallen unterschiedlich aus. Die Prognose für das Bauindustrie weist für 2025 erneut ein Wachstum auf, insbesondere in Spanien, den Niederlanden, Österreich und Polen. Vorangetrieben wird dieses Wachstum durch öffentliche Investitionen und grüne Infrastrukturprojekte. Die Aussichten für die Automobilindustrie und den Maschinenbausektor in der EU sind weniger positiv. Nach den Wahlen kündigte Deutschland jedoch umfangreiche Infrastrukturinvestitionen an. In der verarbeitenden Industrie wird für 2025 eine leichte Erholung erwartet. Dennoch steht die Branche weiterhin unter dem Einfluss der aktuellen geopolitischen Unsicherheiten.

Die Entwicklung bei den Rohstoffen entspricht der aktuellen Marktlage, wobei die Schrottpreise aufgrund der schwachen Nachfrage in der Europäischen Union leicht zurückgingen. Das Preisniveau für warmgewalzte Coils stieg seit Anfang 2025, was sich wiederum auf die Preise für Stahlrohre auswirkte. Die Preise für Coils haben sich in den letzten Wochen stabilisiert. Die Preisentwicklung in den kommenden Monaten hängt von den Importquoten ab. Die Lieferzeiten bei den meisten Produktgruppen im Rohrsektor haben sich nicht geändert.

Entwicklungen auf dem Stahlmarkt