Ontwikkelingen in de staalmarkt

Outlook steel market

Voor de eerste helft van 2026 laat de Europese economie voorzichtige tekenen van herstel zien. Het industrieel sentiment verbetert en er wordt een bescheiden groei verwacht. Het vooruitzicht blijft echter gevoelig voor geopolitieke ontwikkelingen. Daarnaast speelt de volatiliteit van de energieprijzen een belangrijke rol.

De vraag naar staal zal naar verwachting in 2026 licht toenemen. Dit wordt ondersteund door het geleidelijke herstel in belangrijke staalverbruikende sectoren. De vooruitzichten verschillen echter per segment. De machinebouw en delen van de constructie sector laten vroege tekenen van verbetering zien, terwijl de automotive sector nog steeds met uitdagingen kampt. Dit hangt samen met zwakkere exportprestaties en een voorzichtige investeringsbereidheid. Over het geheel genomen is de vraag stabiel, maar nog niet op een sterk niveau.

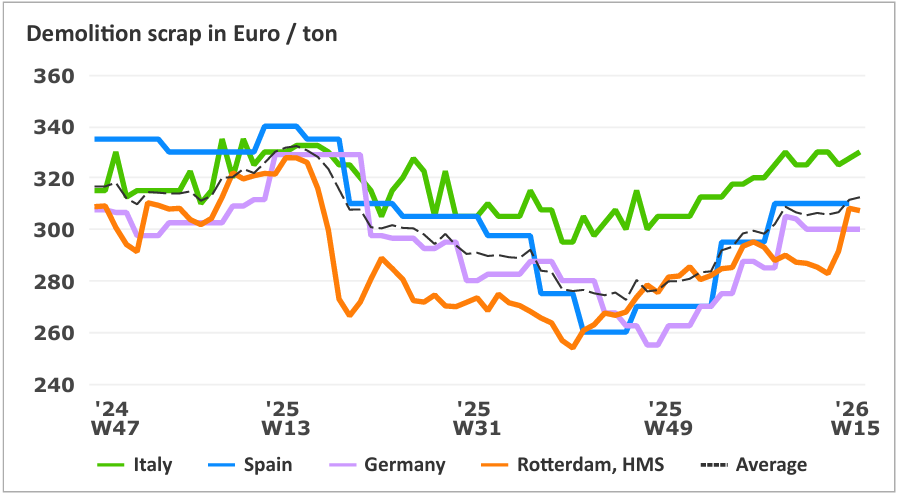

De ontwikkeling van grondstoffen sluit aan bij de huidige marktsituatie. De prijzen voor ijzererts blijven relatief stabiel, terwijl de schrootprijzen regionaal gezien gematigde stijgingen laten zien. Tegelijkertijd zijn de energiekosten door geopolitieke ontwikkelingen opnieuw volatieler geworden. Dit heeft een directe impact op de productiekosten van Europese staalproducenten.

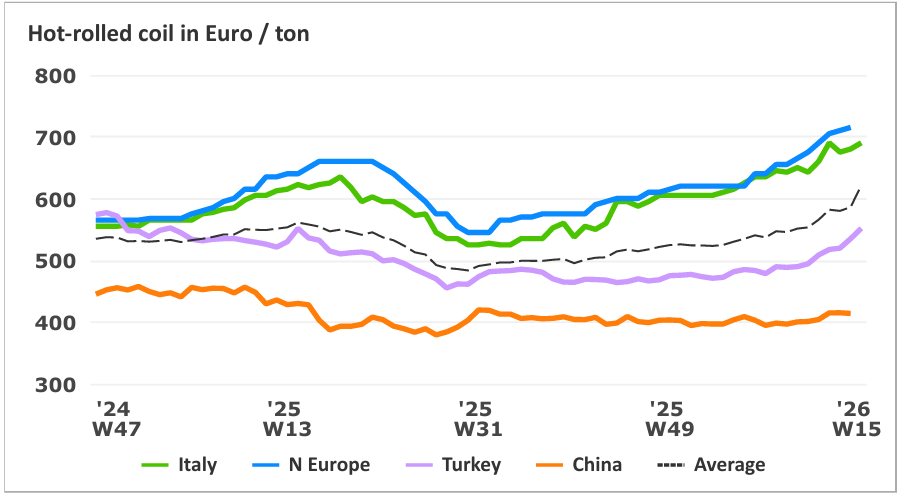

De prijsniveaus voor warmgewalste band (hot rolled coil) zijn sinds het begin van het jaar verder gestegen. Dit wordt ondersteund door lagere importvolumes en een krapper aanbod op de Europese markt. De huidige niveaus liggen rond €690–710 per ton, met verwachtingen van een geleidelijke stijging richting €760–780 per ton in de komende maanden.

De levertijden voor de meeste staalproducten lopen geleidelijk op, wat wijst op een krapper aanbod. De beschikbaarheid van import blijft beperkt, terwijl Europese staalproducenten een gedisciplineerd productieniveau handhaven. De prijsontwikkeling in de komende maanden zal afhangen van de importstromen en de ontwikkeling van de energiekosten.

De vraag naar staal zal naar verwachting in 2026 licht toenemen. Dit wordt ondersteund door het geleidelijke herstel in belangrijke staalverbruikende sectoren. De vooruitzichten verschillen echter per segment. De machinebouw en delen van de constructie sector laten vroege tekenen van verbetering zien, terwijl de automotive sector nog steeds met uitdagingen kampt. Dit hangt samen met zwakkere exportprestaties en een voorzichtige investeringsbereidheid. Over het geheel genomen is de vraag stabiel, maar nog niet op een sterk niveau.

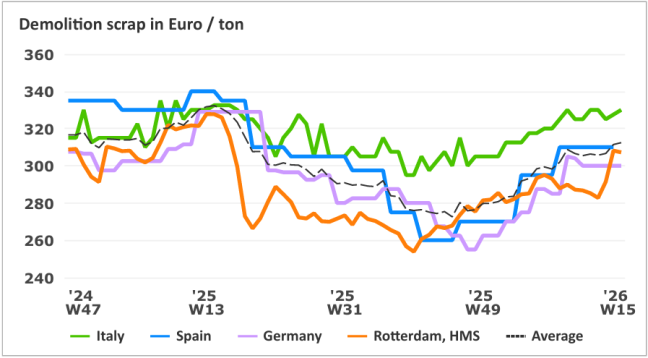

De ontwikkeling van grondstoffen sluit aan bij de huidige marktsituatie. De prijzen voor ijzererts blijven relatief stabiel, terwijl de schrootprijzen regionaal gezien gematigde stijgingen laten zien. Tegelijkertijd zijn de energiekosten door geopolitieke ontwikkelingen opnieuw volatieler geworden. Dit heeft een directe impact op de productiekosten van Europese staalproducenten.

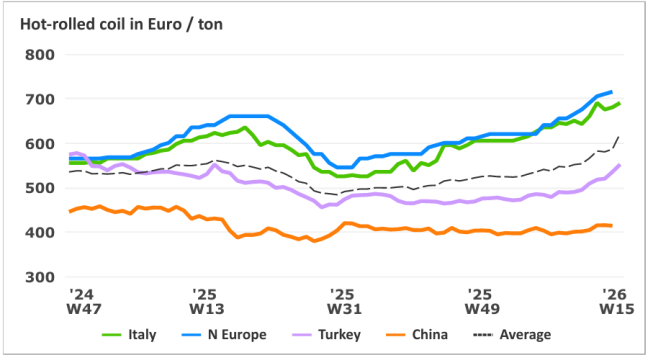

De prijsniveaus voor warmgewalste band (hot rolled coil) zijn sinds het begin van het jaar verder gestegen. Dit wordt ondersteund door lagere importvolumes en een krapper aanbod op de Europese markt. De huidige niveaus liggen rond €690–710 per ton, met verwachtingen van een geleidelijke stijging richting €760–780 per ton in de komende maanden.

De levertijden voor de meeste staalproducten lopen geleidelijk op, wat wijst op een krapper aanbod. De beschikbaarheid van import blijft beperkt, terwijl Europese staalproducenten een gedisciplineerd productieniveau handhaven. De prijsontwikkeling in de komende maanden zal afhangen van de importstromen en de ontwikkeling van de energiekosten.

De impact van CBAM en de aankomende herziening van de Safeguard-maatregelen wordt steeds zichtbaarder op de Europese staalmarkt.

CBAM beïnvloedt de prijsdynamiek inmiddels merkbaar. Eerste berekeningen laten zien dat de kostenimpact op importen hoger kan uitvallen dan eerder werd verwacht. Tegelijkertijd bestaat er nog onzekerheid over de erkenning en accreditatie van daadwerkelijke emissiewaarden, waarbij een duidelijke tijdlijn nog ontbreekt. Dit blijft voorzichtig inkoopgedrag stimuleren en zorgt voor een voorkeur voor kortere termijnverplichtingen.

Wat betreft de Safeguard-maatregelen wordt pas kort voor het aflopen van de huidige regeling eind juni meer duidelijkheid verwacht. Desondanks hebben de verwachte wijzigingen nu al invloed op de markt. Er wordt rekening gehouden met een jaar-op-jaar daling van de importen met circa 42% in het derde kwartaal van 2026. Om dit te compenseren zou de staalproductie binnen de EU met ongeveer 20% moeten toenemen, wat op dit moment onwaarschijnlijk lijkt. Staalproducenten zullen daarom naar verwachting een afwachtende houding aannemen voordat zij zich vastleggen op extra capaciteit.

Indien het aanbod zich niet tijdig aanpast, kan dit leiden tot tijdelijke tekorten. Daarnaast kunnen de ontwikkelingen in het Midden-Oosten de concurrentiepositie van Aziatische importen verder onder druk zetten, als gevolg van hogere transportkosten en mogelijke beperkingen in de energievoorziening.

CBAM beïnvloedt de prijsdynamiek inmiddels merkbaar. Eerste berekeningen laten zien dat de kostenimpact op importen hoger kan uitvallen dan eerder werd verwacht. Tegelijkertijd bestaat er nog onzekerheid over de erkenning en accreditatie van daadwerkelijke emissiewaarden, waarbij een duidelijke tijdlijn nog ontbreekt. Dit blijft voorzichtig inkoopgedrag stimuleren en zorgt voor een voorkeur voor kortere termijnverplichtingen.

Wat betreft de Safeguard-maatregelen wordt pas kort voor het aflopen van de huidige regeling eind juni meer duidelijkheid verwacht. Desondanks hebben de verwachte wijzigingen nu al invloed op de markt. Er wordt rekening gehouden met een jaar-op-jaar daling van de importen met circa 42% in het derde kwartaal van 2026. Om dit te compenseren zou de staalproductie binnen de EU met ongeveer 20% moeten toenemen, wat op dit moment onwaarschijnlijk lijkt. Staalproducenten zullen daarom naar verwachting een afwachtende houding aannemen voordat zij zich vastleggen op extra capaciteit.

Indien het aanbod zich niet tijdig aanpast, kan dit leiden tot tijdelijke tekorten. Daarnaast kunnen de ontwikkelingen in het Midden-Oosten de concurrentiepositie van Aziatische importen verder onder druk zetten, als gevolg van hogere transportkosten en mogelijke beperkingen in de energievoorziening.

Update Carbon Border Adjustment Mechanism (CBAM) en Safeguard Measures

Update Carbon Border Adjustment Mechanism (CBAM) en Safeguard Measures

De impact van CBAM en de aankomende herziening van de Safeguard-maatregelen wordt steeds zichtbaarder op de Europese staalmarkt.

CBAM beïnvloedt de prijsdynamiek inmiddels merkbaar. Eerste berekeningen laten zien dat de kostenimpact op importen hoger kan uitvallen dan eerder werd verwacht. Tegelijkertijd bestaat er nog onzekerheid over de erkenning en accreditatie van daadwerkelijke emissiewaarden, waarbij een duidelijke tijdlijn nog ontbreekt. Dit blijft voorzichtig inkoopgedrag stimuleren en zorgt voor een voorkeur voor kortere termijnverplichtingen.

Wat betreft de Safeguard-maatregelen wordt pas kort voor het aflopen van de huidige regeling eind juni meer duidelijkheid verwacht. Desondanks hebben de verwachte wijzigingen nu al invloed op de markt. Er wordt rekening gehouden met een jaar-op-jaar daling van de importen met circa 42% in het derde kwartaal van 2026. Om dit te compenseren zou de staalproductie binnen de EU met ongeveer 20% moeten toenemen, wat op dit moment onwaarschijnlijk lijkt. Staalproducenten zullen daarom naar verwachting een afwachtende houding aannemen voordat zij zich vastleggen op extra capaciteit.

Indien het aanbod zich niet tijdig aanpast, kan dit leiden tot tijdelijke tekorten. Daarnaast kunnen de ontwikkelingen in het Midden-Oosten de concurrentiepositie van Aziatische importen verder onder druk zetten, als gevolg van hogere transportkosten en mogelijke beperkingen in de energievoorziening.

CBAM beïnvloedt de prijsdynamiek inmiddels merkbaar. Eerste berekeningen laten zien dat de kostenimpact op importen hoger kan uitvallen dan eerder werd verwacht. Tegelijkertijd bestaat er nog onzekerheid over de erkenning en accreditatie van daadwerkelijke emissiewaarden, waarbij een duidelijke tijdlijn nog ontbreekt. Dit blijft voorzichtig inkoopgedrag stimuleren en zorgt voor een voorkeur voor kortere termijnverplichtingen.

Wat betreft de Safeguard-maatregelen wordt pas kort voor het aflopen van de huidige regeling eind juni meer duidelijkheid verwacht. Desondanks hebben de verwachte wijzigingen nu al invloed op de markt. Er wordt rekening gehouden met een jaar-op-jaar daling van de importen met circa 42% in het derde kwartaal van 2026. Om dit te compenseren zou de staalproductie binnen de EU met ongeveer 20% moeten toenemen, wat op dit moment onwaarschijnlijk lijkt. Staalproducenten zullen daarom naar verwachting een afwachtende houding aannemen voordat zij zich vastleggen op extra capaciteit.

Indien het aanbod zich niet tijdig aanpast, kan dit leiden tot tijdelijke tekorten. Daarnaast kunnen de ontwikkelingen in het Midden-Oosten de concurrentiepositie van Aziatische importen verder onder druk zetten, als gevolg van hogere transportkosten en mogelijke beperkingen in de energievoorziening.

Voor de eerste helft van 2026 laat de Europese economie voorzichtige tekenen van herstel zien. Het industrieel sentiment verbetert en er wordt een bescheiden groei verwacht. Het vooruitzicht blijft echter gevoelig voor geopolitieke ontwikkelingen. Daarnaast speelt de volatiliteit van de energieprijzen een belangrijke rol.

De vraag naar staal zal naar verwachting in 2026 licht toenemen. Dit wordt ondersteund door het geleidelijke herstel in belangrijke staalverbruikende sectoren. De vooruitzichten verschillen echter per segment. De machinebouw en delen van de constructie sector laten vroege tekenen van verbetering zien, terwijl de automotive sector nog steeds met uitdagingen kampt. Dit hangt samen met zwakkere exportprestaties en een voorzichtige investeringsbereidheid. Over het geheel genomen is de vraag stabiel, maar nog niet op een sterk niveau.

De ontwikkeling van grondstoffen sluit aan bij de huidige marktsituatie. De prijzen voor ijzererts blijven relatief stabiel, terwijl de schrootprijzen regionaal gezien gematigde stijgingen laten zien. Tegelijkertijd zijn de energiekosten door geopolitieke ontwikkelingen opnieuw volatieler geworden. Dit heeft een directe impact op de productiekosten van Europese staalproducenten.

De prijsniveaus voor warmgewalste band (hot rolled coil) zijn sinds het begin van het jaar verder gestegen. Dit wordt ondersteund door lagere importvolumes en een krapper aanbod op de Europese markt. De huidige niveaus liggen rond €690–710 per ton, met verwachtingen van een geleidelijke stijging richting €760–780 per ton in de komende maanden.

De levertijden voor de meeste staalproducten lopen geleidelijk op, wat wijst op een krapper aanbod. De beschikbaarheid van import blijft beperkt, terwijl Europese staalproducenten een gedisciplineerd productieniveau handhaven. De prijsontwikkeling in de komende maanden zal afhangen van de importstromen en de ontwikkeling van de energiekosten.

De vraag naar staal zal naar verwachting in 2026 licht toenemen. Dit wordt ondersteund door het geleidelijke herstel in belangrijke staalverbruikende sectoren. De vooruitzichten verschillen echter per segment. De machinebouw en delen van de constructie sector laten vroege tekenen van verbetering zien, terwijl de automotive sector nog steeds met uitdagingen kampt. Dit hangt samen met zwakkere exportprestaties en een voorzichtige investeringsbereidheid. Over het geheel genomen is de vraag stabiel, maar nog niet op een sterk niveau.

De ontwikkeling van grondstoffen sluit aan bij de huidige marktsituatie. De prijzen voor ijzererts blijven relatief stabiel, terwijl de schrootprijzen regionaal gezien gematigde stijgingen laten zien. Tegelijkertijd zijn de energiekosten door geopolitieke ontwikkelingen opnieuw volatieler geworden. Dit heeft een directe impact op de productiekosten van Europese staalproducenten.

De prijsniveaus voor warmgewalste band (hot rolled coil) zijn sinds het begin van het jaar verder gestegen. Dit wordt ondersteund door lagere importvolumes en een krapper aanbod op de Europese markt. De huidige niveaus liggen rond €690–710 per ton, met verwachtingen van een geleidelijke stijging richting €760–780 per ton in de komende maanden.

De levertijden voor de meeste staalproducten lopen geleidelijk op, wat wijst op een krapper aanbod. De beschikbaarheid van import blijft beperkt, terwijl Europese staalproducenten een gedisciplineerd productieniveau handhaven. De prijsontwikkeling in de komende maanden zal afhangen van de importstromen en de ontwikkeling van de energiekosten.

Outlook steel market

Ontwikkelingen in de staalmarkt