Ontwikkelingen in de staalmarkt

Outlook steel market

Voor de tweede helft van 2025 wordt verwacht dat de wereldeconomie stabiel blijft. De vooruitzichten verschillen per land, met een sterke groei in opkomende markteconomieën, maar een beperktere groei, met name in Europa (+0,8%*).

Verwacht wordt dat de vraag naar staal in 2025 licht zal stijgen, maar de vooruitzichten voor de belangrijkste staalverbruikende sectoren in de EU lopen uiteen. Voor de bouwsector laat de prognose voor 2025 opnieuw groei zien, vooral in Spanje, Nederland, Oostenrijk en Polen. Deze groei wordt gestimuleerd door overheidsinvesteringen, groene transformatie en infrastructuurprojecten. Voor de auto-industrie en de machinebouwsector in de EU zijn de vooruitzichten nog niet positief. Na de verkiezingen kondigde Duitsland echter enorme investeringen in de infrastructuur aan. In de maakindustrie wordt in 2025 een licht herstel verwacht. Toch wordt de sector nog steeds beïnvloed door de huidige geopolitieke onzekerheden.

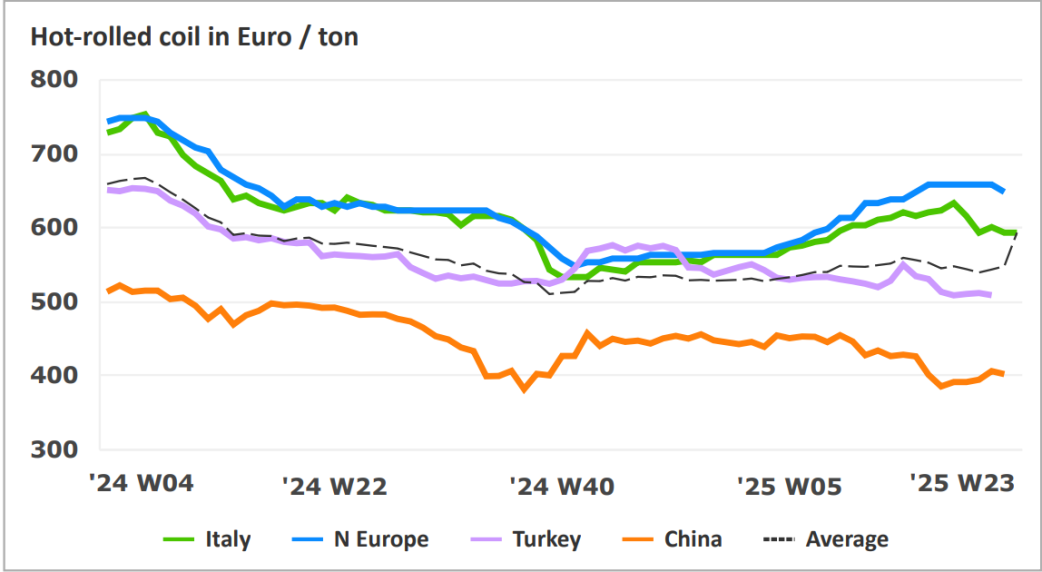

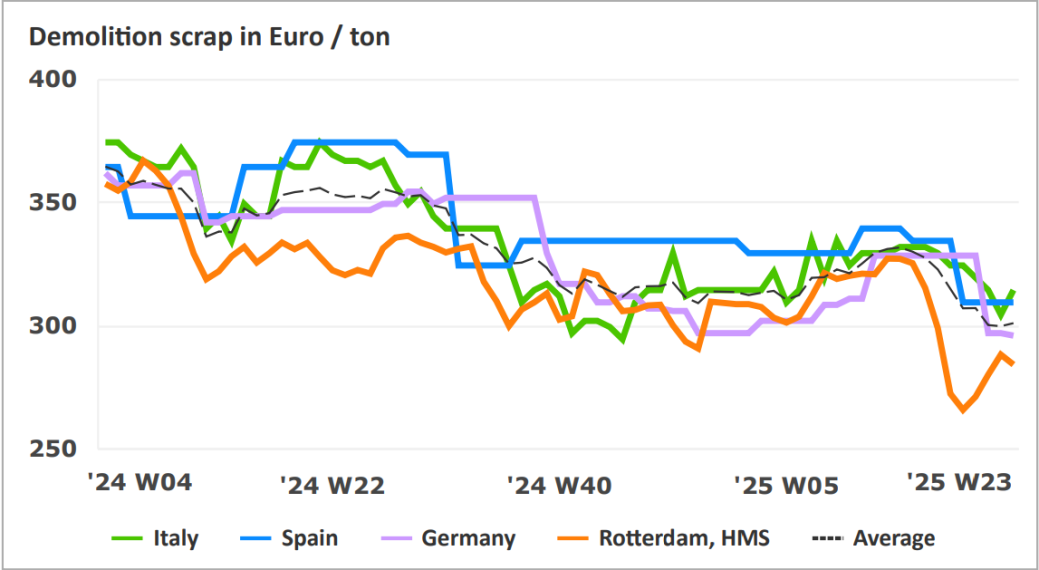

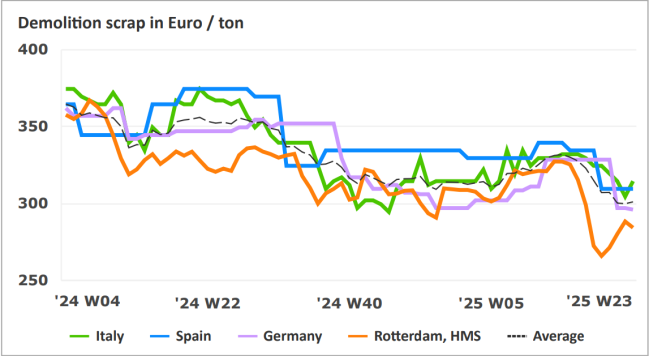

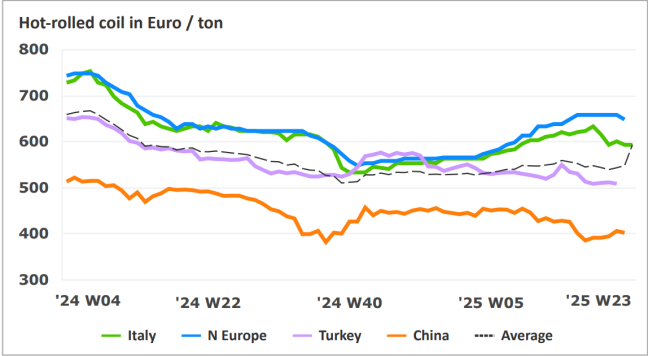

De ontwikkeling op het gebied van grondstoffen is in lijn met de huidige marktsituatie, met enkele kleine dalingen in schrootprijzen als gevolg van de lage vraag in de Europese Unie. De prijsniveaus voor warmgewalste coils zijn sinds begin 2025 gestegen, wat van invloed was op de prijs van stalen buizen. De prijzen van coils zijn de afgelopen weken gestabiliseerd. Hoe de prijzen zich in de komende maanden zullen ontwikkelen, hangt af van de importheffingen. Voor de meeste productgroepen van buizen zijn de levertijden niet veranderd.

Verwacht wordt dat de vraag naar staal in 2025 licht zal stijgen, maar de vooruitzichten voor de belangrijkste staalverbruikende sectoren in de EU lopen uiteen. Voor de bouwsector laat de prognose voor 2025 opnieuw groei zien, vooral in Spanje, Nederland, Oostenrijk en Polen. Deze groei wordt gestimuleerd door overheidsinvesteringen, groene transformatie en infrastructuurprojecten. Voor de auto-industrie en de machinebouwsector in de EU zijn de vooruitzichten nog niet positief. Na de verkiezingen kondigde Duitsland echter enorme investeringen in de infrastructuur aan. In de maakindustrie wordt in 2025 een licht herstel verwacht. Toch wordt de sector nog steeds beïnvloed door de huidige geopolitieke onzekerheden.

De ontwikkeling op het gebied van grondstoffen is in lijn met de huidige marktsituatie, met enkele kleine dalingen in schrootprijzen als gevolg van de lage vraag in de Europese Unie. De prijsniveaus voor warmgewalste coils zijn sinds begin 2025 gestegen, wat van invloed was op de prijs van stalen buizen. De prijzen van coils zijn de afgelopen weken gestabiliseerd. Hoe de prijzen zich in de komende maanden zullen ontwikkelen, hangt af van de importheffingen. Voor de meeste productgroepen van buizen zijn de levertijden niet veranderd.

*Source: International Monetary Fund from May 2025

Tarieven, beschermingsmaatregelen en CBAM

Als reactie op oneerlijke handelspraktijken en wereldwijde overcapaciteit introduceert de Europese Commissie nieuwe langetermijnmaatregelen ter bescherming van de staalindustrie. In maart kondigde de Commissie haar Actieplan voor Staal en Metalen aan, gericht op het veiligstellen van de concurrentiepositie en het koolstofvrij maken van de Europese staal- en metaalindustrie. Dit plan omvat meer bescherming tegen dumping en een betere werking van de CO2-verordening. Om koolstoflekkage te voorkomen, versterkt de Commissie het CBAM met maatregelen die omzeiling tegengaan en het toepassingsgebied ervan uitbreiden tot verder in de waardeketen van staal- en aluminiumproducten.

Belangrijk nieuws voor de staalmarkt is dat de Verenigde Staten heffingen tot 50% hebben ingesteld op de invoer uit de Europese Unie van staal, aluminium en bepaalde producten die staal en aluminium bevatten. Hoewel de gevolgen lastig te voorspellen zijn, wordt verwacht dat dit gevolgen zal hebben voor de wereldwijde materiaalstromen en prijsniveaus.

Als reactie op oneerlijke handelspraktijken en wereldwijde overcapaciteit introduceert de Europese Commissie nieuwe langetermijnmaatregelen ter bescherming van de staalindustrie. In maart kondigde de Commissie haar Actieplan voor Staal en Metalen aan, gericht op het veiligstellen van de concurrentiepositie en het koolstofvrij maken van de Europese staal- en metaalindustrie. Dit plan omvat meer bescherming tegen dumping en een betere werking van de CO2-verordening. Om koolstoflekkage te voorkomen, versterkt de Commissie het CBAM met maatregelen die omzeiling tegengaan en het toepassingsgebied ervan uitbreiden tot verder in de waardeketen van staal- en aluminiumproducten.

Belangrijk nieuws voor de staalmarkt is dat de Verenigde Staten heffingen tot 50% hebben ingesteld op de invoer uit de Europese Unie van staal, aluminium en bepaalde producten die staal en aluminium bevatten. Hoewel de gevolgen lastig te voorspellen zijn, wordt verwacht dat dit gevolgen zal hebben voor de wereldwijde materiaalstromen en prijsniveaus.

Tarieven, beschermingsmaatregelen en CBAM

Als reactie op oneerlijke handelspraktijken en wereldwijde overcapaciteit introduceert de Europese Commissie nieuwe langetermijnmaatregelen ter bescherming van de staalindustrie. In maart kondigde de Commissie haar Actieplan voor Staal en Metalen aan, gericht op het veiligstellen van de concurrentiepositie en het koolstofvrij maken van de Europese staal- en metaalindustrie. Dit plan omvat meer bescherming tegen dumping en een betere werking van de CO2-verordening. Om koolstoflekkage te voorkomen, versterkt de Commissie het CBAM met maatregelen die omzeiling tegengaan en het toepassingsgebied ervan uitbreiden tot verder in de waardeketen van staal- en aluminiumproducten.

Belangrijk nieuws voor de staalmarkt is dat de Verenigde Staten heffingen tot 50% hebben ingesteld op de invoer uit de Europese Unie van staal, aluminium en bepaalde producten die staal en aluminium bevatten. Hoewel de gevolgen lastig te voorspellen zijn, wordt verwacht dat dit gevolgen zal hebben voor de wereldwijde materiaalstromen en prijsniveaus.

Als reactie op oneerlijke handelspraktijken en wereldwijde overcapaciteit introduceert de Europese Commissie nieuwe langetermijnmaatregelen ter bescherming van de staalindustrie. In maart kondigde de Commissie haar Actieplan voor Staal en Metalen aan, gericht op het veiligstellen van de concurrentiepositie en het koolstofvrij maken van de Europese staal- en metaalindustrie. Dit plan omvat meer bescherming tegen dumping en een betere werking van de CO2-verordening. Om koolstoflekkage te voorkomen, versterkt de Commissie het CBAM met maatregelen die omzeiling tegengaan en het toepassingsgebied ervan uitbreiden tot verder in de waardeketen van staal- en aluminiumproducten.

Belangrijk nieuws voor de staalmarkt is dat de Verenigde Staten heffingen tot 50% hebben ingesteld op de invoer uit de Europese Unie van staal, aluminium en bepaalde producten die staal en aluminium bevatten. Hoewel de gevolgen lastig te voorspellen zijn, wordt verwacht dat dit gevolgen zal hebben voor de wereldwijde materiaalstromen en prijsniveaus.

*Source: International Monetary Fund from May 2025

Voor de tweede helft van 2025 wordt verwacht dat de wereldeconomie stabiel blijft. De vooruitzichten verschillen per land, met een sterke groei in opkomende markteconomieën, maar een beperktere groei, met name in Europa (+0,8%*).

Verwacht wordt dat de vraag naar staal in 2025 licht zal stijgen, maar de vooruitzichten voor de belangrijkste staalverbruikende sectoren in de EU lopen uiteen. Voor de bouwsector laat de prognose voor 2025 opnieuw groei zien, vooral in Spanje, Nederland, Oostenrijk en Polen. Deze groei wordt gestimuleerd door overheidsinvesteringen, groene transformatie en infrastructuurprojecten. Voor de auto-industrie en de machinebouwsector in de EU zijn de vooruitzichten nog niet positief. Na de verkiezingen kondigde Duitsland echter enorme investeringen in de infrastructuur aan. In de maakindustrie wordt in 2025 een licht herstel verwacht. Toch wordt de sector nog steeds beïnvloed door de huidige geopolitieke onzekerheden.

De ontwikkeling op het gebied van grondstoffen is in lijn met de huidige marktsituatie, met enkele kleine dalingen in schrootprijzen als gevolg van de lage vraag in de Europese Unie. De prijsniveaus voor warmgewalste coils zijn sinds begin 2025 gestegen, wat van invloed was op de prijs van stalen buizen. De prijzen van coils zijn de afgelopen weken gestabiliseerd. Hoe de prijzen zich in de komende maanden zullen ontwikkelen, hangt af van de importheffingen. Voor de meeste productgroepen van buizen zijn de levertijden niet veranderd.

Verwacht wordt dat de vraag naar staal in 2025 licht zal stijgen, maar de vooruitzichten voor de belangrijkste staalverbruikende sectoren in de EU lopen uiteen. Voor de bouwsector laat de prognose voor 2025 opnieuw groei zien, vooral in Spanje, Nederland, Oostenrijk en Polen. Deze groei wordt gestimuleerd door overheidsinvesteringen, groene transformatie en infrastructuurprojecten. Voor de auto-industrie en de machinebouwsector in de EU zijn de vooruitzichten nog niet positief. Na de verkiezingen kondigde Duitsland echter enorme investeringen in de infrastructuur aan. In de maakindustrie wordt in 2025 een licht herstel verwacht. Toch wordt de sector nog steeds beïnvloed door de huidige geopolitieke onzekerheden.

De ontwikkeling op het gebied van grondstoffen is in lijn met de huidige marktsituatie, met enkele kleine dalingen in schrootprijzen als gevolg van de lage vraag in de Europese Unie. De prijsniveaus voor warmgewalste coils zijn sinds begin 2025 gestegen, wat van invloed was op de prijs van stalen buizen. De prijzen van coils zijn de afgelopen weken gestabiliseerd. Hoe de prijzen zich in de komende maanden zullen ontwikkelen, hangt af van de importheffingen. Voor de meeste productgroepen van buizen zijn de levertijden niet veranderd.

Ontwikkelingen in de staalmarkt