Entwicklungen auf dem Stahlmarkt

Outlook steel market

Für das erste Halbjahr 2026 zeigt die europäische Wirtschaft erste Anzeichen einer Erholung. Die industrielle Stimmung verbessert sich, und es wird ein moderates Wachstum erwartet. Dennoch bleibt der Ausblick weiterhin anfällig für geopolitische Entwicklungen. Zudem spielt die Volatilität der Energiepreise eine zentrale Rolle.

Die Stahlnachfrage dürfte im Jahr 2026 leicht steigen. Dies wird durch die schrittweise Erholung wichtiger stahlverbrauchender Branchen unterstützt. Der Ausblick unterscheidet sich jedoch je nach Segment. Der Maschinenbau und Teile des Bausektors zeigen erste Anzeichen einer Verbesserung, während die Automotive industrie weiterhin vor Herausforderungen steht. Gründe hierfür sind eine schwächere Exportleistung sowie ein vorsichtiges Investitionsverhalten. Insgesamt bleibt die Nachfrage stabil, jedoch noch nicht auf einem hohen Niveau.

Die Entwicklung der Rohstoffe entspricht der aktuellen Marktsituation. Die Eisenerzpreise sind relativ stabil geblieben, während die Schrottpreise je nach Region moderat gestiegen sind. Gleichzeitig sind die Energiekosten infolge geopolitischer Entwicklungen wieder volatiler geworden. Dies wirkt sich direkt auf die Produktionskosten der europäischen Stahlwerke aus.

Die Preise für warmgewalzten Bandstahl (Hot Rolled Coil) sind seit Jahresbeginn weiter gestiegen. Unterstützt wird dies durch geringere Importmengen und eine angespanntere Verfügbarkeit auf dem europäischen Markt. Die aktuellen Preisniveaus liegen bei etwa 690–710 € pro Tonne, mit der Erwartung eines schrittweisen Anstiegs auf 760–780 € pro Tonne in den kommenden Monaten.

Die Lieferzeiten für die meisten Stahlprodukte verlängern sich allmählich, was die angespannten Angebotsbedingungen widerspiegelt. Die Verfügbarkeit von Importen bleibt begrenzt, während europäische Stahlwerke ihre Produktion weiterhin diszipliniert steuern. Die Preisentwicklung in den kommenden Monaten wird maßgeblich von den Importströmen sowie der Entwicklung der Energiekosten abhängen.

Die Stahlnachfrage dürfte im Jahr 2026 leicht steigen. Dies wird durch die schrittweise Erholung wichtiger stahlverbrauchender Branchen unterstützt. Der Ausblick unterscheidet sich jedoch je nach Segment. Der Maschinenbau und Teile des Bausektors zeigen erste Anzeichen einer Verbesserung, während die Automotive industrie weiterhin vor Herausforderungen steht. Gründe hierfür sind eine schwächere Exportleistung sowie ein vorsichtiges Investitionsverhalten. Insgesamt bleibt die Nachfrage stabil, jedoch noch nicht auf einem hohen Niveau.

Die Entwicklung der Rohstoffe entspricht der aktuellen Marktsituation. Die Eisenerzpreise sind relativ stabil geblieben, während die Schrottpreise je nach Region moderat gestiegen sind. Gleichzeitig sind die Energiekosten infolge geopolitischer Entwicklungen wieder volatiler geworden. Dies wirkt sich direkt auf die Produktionskosten der europäischen Stahlwerke aus.

Die Preise für warmgewalzten Bandstahl (Hot Rolled Coil) sind seit Jahresbeginn weiter gestiegen. Unterstützt wird dies durch geringere Importmengen und eine angespanntere Verfügbarkeit auf dem europäischen Markt. Die aktuellen Preisniveaus liegen bei etwa 690–710 € pro Tonne, mit der Erwartung eines schrittweisen Anstiegs auf 760–780 € pro Tonne in den kommenden Monaten.

Die Lieferzeiten für die meisten Stahlprodukte verlängern sich allmählich, was die angespannten Angebotsbedingungen widerspiegelt. Die Verfügbarkeit von Importen bleibt begrenzt, während europäische Stahlwerke ihre Produktion weiterhin diszipliniert steuern. Die Preisentwicklung in den kommenden Monaten wird maßgeblich von den Importströmen sowie der Entwicklung der Energiekosten abhängen.

Die Auswirkungen von CBAM sowie die bevorstehende Überarbeitung der Safeguard-Maßnahmen werden auf dem europäischen Stahlmarkt zunehmend sichtbar.

CBAM beeinflusst bereits deutlich die Preisdynamik. Erste Berechnungen deuten darauf hin, dass die Kostenbelastung für Importe höher ausfallen könnte als ursprünglich erwartet. Gleichzeitig besteht weiterhin Unsicherheit hinsichtlich der Anerkennung und Akkreditierung der tatsächlichen Emissionswerte, wobei bislang kein klarer Zeitplan vorliegt. Dies fördert weiterhin ein vorsichtiges Beschaffungsverhalten sowie eine Präferenz für kurzfristige Verpflichtungen.

Hinsichtlich der Safeguard-Maßnahmen wird erst kurz vor dem Auslaufen der aktuellen Regelung Ende Juni mit weiterer Klarheit gerechnet. Dennoch wirken sich die erwarteten Änderungen bereits auf den Markt aus. Für das dritte Quartal 2026 wird ein Rückgang der Importe von rund 42 % im Jahresvergleich in Betracht gezogen. Um dies auszugleichen, müsste die Stahlproduktion innerhalb der EU um etwa 20 % steigen – was zum jetzigen Zeitpunkt als wenig wahrscheinlich gilt. Die Stahlhersteller dürften daher zunächst eine abwartende Haltung einnehmen, bevor sie sich zu zusätzlichen Kapazitäten verpflichten.

Sollte sich das Angebot nicht rechtzeitig anpassen, könnten vorübergehende Engpässe entstehen. Darüber hinaus könnten die Entwicklungen im Nahen Osten die Wettbewerbsfähigkeit asiatischer Importe weiter beeinträchtigen, insbesondere durch steigende Frachtkosten und mögliche Einschränkungen bei der Energieversorgung.

CBAM beeinflusst bereits deutlich die Preisdynamik. Erste Berechnungen deuten darauf hin, dass die Kostenbelastung für Importe höher ausfallen könnte als ursprünglich erwartet. Gleichzeitig besteht weiterhin Unsicherheit hinsichtlich der Anerkennung und Akkreditierung der tatsächlichen Emissionswerte, wobei bislang kein klarer Zeitplan vorliegt. Dies fördert weiterhin ein vorsichtiges Beschaffungsverhalten sowie eine Präferenz für kurzfristige Verpflichtungen.

Hinsichtlich der Safeguard-Maßnahmen wird erst kurz vor dem Auslaufen der aktuellen Regelung Ende Juni mit weiterer Klarheit gerechnet. Dennoch wirken sich die erwarteten Änderungen bereits auf den Markt aus. Für das dritte Quartal 2026 wird ein Rückgang der Importe von rund 42 % im Jahresvergleich in Betracht gezogen. Um dies auszugleichen, müsste die Stahlproduktion innerhalb der EU um etwa 20 % steigen – was zum jetzigen Zeitpunkt als wenig wahrscheinlich gilt. Die Stahlhersteller dürften daher zunächst eine abwartende Haltung einnehmen, bevor sie sich zu zusätzlichen Kapazitäten verpflichten.

Sollte sich das Angebot nicht rechtzeitig anpassen, könnten vorübergehende Engpässe entstehen. Darüber hinaus könnten die Entwicklungen im Nahen Osten die Wettbewerbsfähigkeit asiatischer Importe weiter beeinträchtigen, insbesondere durch steigende Frachtkosten und mögliche Einschränkungen bei der Energieversorgung.

Update Carbon Border Adjustment Mechanism (CBAM) und Safeguard Measures

Update Carbon Border Adjustment Mechanism (CBAM) und Safeguard Measures

Die Auswirkungen von CBAM sowie die bevorstehende Überarbeitung der Safeguard-Maßnahmen werden auf dem europäischen Stahlmarkt zunehmend sichtbar.

CBAM beeinflusst bereits deutlich die Preisdynamik. Erste Berechnungen deuten darauf hin, dass die Kostenbelastung für Importe höher ausfallen könnte als ursprünglich erwartet. Gleichzeitig besteht weiterhin Unsicherheit hinsichtlich der Anerkennung und Akkreditierung der tatsächlichen Emissionswerte, wobei bislang kein klarer Zeitplan vorliegt. Dies fördert weiterhin ein vorsichtiges Beschaffungsverhalten sowie eine Präferenz für kurzfristige Verpflichtungen.

Hinsichtlich der Safeguard-Maßnahmen wird erst kurz vor dem Auslaufen der aktuellen Regelung Ende Juni mit weiterer Klarheit gerechnet. Dennoch wirken sich die erwarteten Änderungen bereits auf den Markt aus. Für das dritte Quartal 2026 wird ein Rückgang der Importe von rund 42 % im Jahresvergleich in Betracht gezogen. Um dies auszugleichen, müsste die Stahlproduktion innerhalb der EU um etwa 20 % steigen – was zum jetzigen Zeitpunkt als wenig wahrscheinlich gilt. Die Stahlhersteller dürften daher zunächst eine abwartende Haltung einnehmen, bevor sie sich zu zusätzlichen Kapazitäten verpflichten.

Sollte sich das Angebot nicht rechtzeitig anpassen, könnten vorübergehende Engpässe entstehen. Darüber hinaus könnten die Entwicklungen im Nahen Osten die Wettbewerbsfähigkeit asiatischer Importe weiter beeinträchtigen, insbesondere durch steigende Frachtkosten und mögliche Einschränkungen bei der Energieversorgung.

CBAM beeinflusst bereits deutlich die Preisdynamik. Erste Berechnungen deuten darauf hin, dass die Kostenbelastung für Importe höher ausfallen könnte als ursprünglich erwartet. Gleichzeitig besteht weiterhin Unsicherheit hinsichtlich der Anerkennung und Akkreditierung der tatsächlichen Emissionswerte, wobei bislang kein klarer Zeitplan vorliegt. Dies fördert weiterhin ein vorsichtiges Beschaffungsverhalten sowie eine Präferenz für kurzfristige Verpflichtungen.

Hinsichtlich der Safeguard-Maßnahmen wird erst kurz vor dem Auslaufen der aktuellen Regelung Ende Juni mit weiterer Klarheit gerechnet. Dennoch wirken sich die erwarteten Änderungen bereits auf den Markt aus. Für das dritte Quartal 2026 wird ein Rückgang der Importe von rund 42 % im Jahresvergleich in Betracht gezogen. Um dies auszugleichen, müsste die Stahlproduktion innerhalb der EU um etwa 20 % steigen – was zum jetzigen Zeitpunkt als wenig wahrscheinlich gilt. Die Stahlhersteller dürften daher zunächst eine abwartende Haltung einnehmen, bevor sie sich zu zusätzlichen Kapazitäten verpflichten.

Sollte sich das Angebot nicht rechtzeitig anpassen, könnten vorübergehende Engpässe entstehen. Darüber hinaus könnten die Entwicklungen im Nahen Osten die Wettbewerbsfähigkeit asiatischer Importe weiter beeinträchtigen, insbesondere durch steigende Frachtkosten und mögliche Einschränkungen bei der Energieversorgung.

Für das erste Halbjahr 2026 zeigt die europäische Wirtschaft erste Anzeichen einer Erholung. Die industrielle Stimmung verbessert sich, und es wird ein moderates Wachstum erwartet. Dennoch bleibt der Ausblick weiterhin anfällig für geopolitische Entwicklungen. Zudem spielt die Volatilität der Energiepreise eine zentrale Rolle.

Die Stahlnachfrage dürfte im Jahr 2026 leicht steigen. Dies wird durch die schrittweise Erholung wichtiger stahlverbrauchender Branchen unterstützt. Der Ausblick unterscheidet sich jedoch je nach Segment. Der Maschinenbau und Teile des Bausektors zeigen erste Anzeichen einer Verbesserung, während die Automotive industrie weiterhin vor Herausforderungen steht. Gründe hierfür sind eine schwächere Exportleistung sowie ein vorsichtiges Investitionsverhalten. Insgesamt bleibt die Nachfrage stabil, jedoch noch nicht auf einem hohen Niveau.

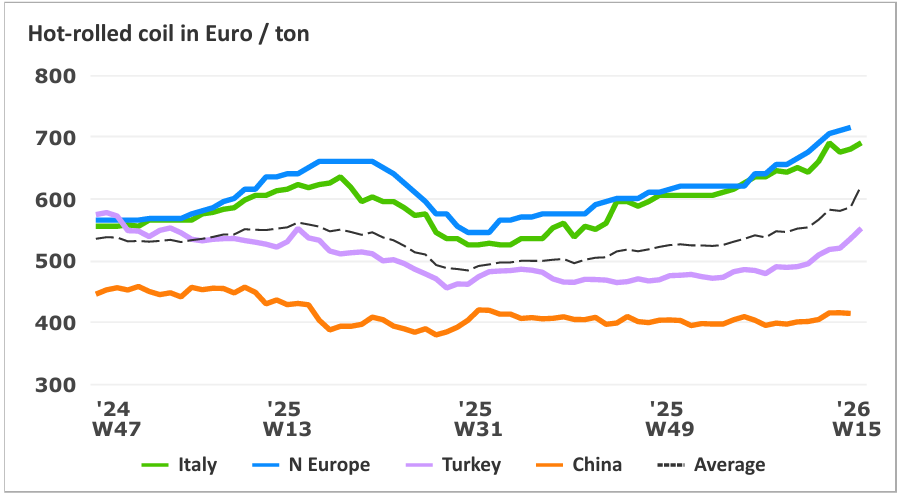

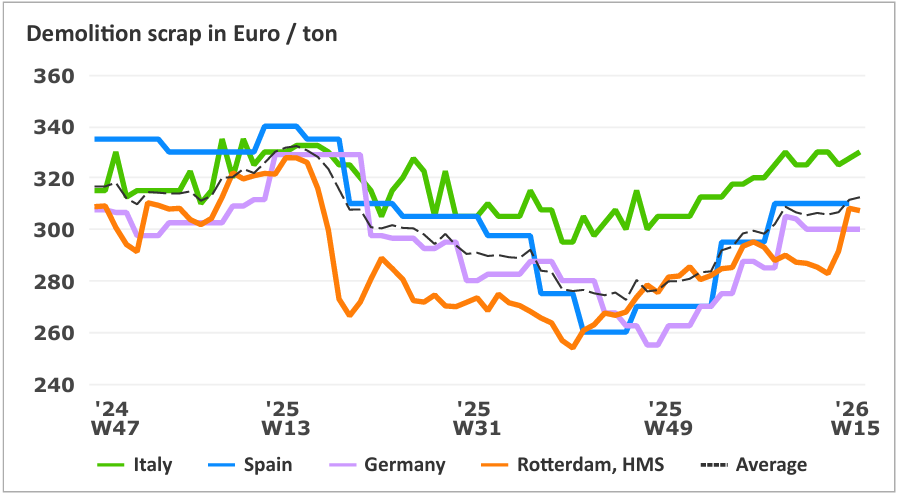

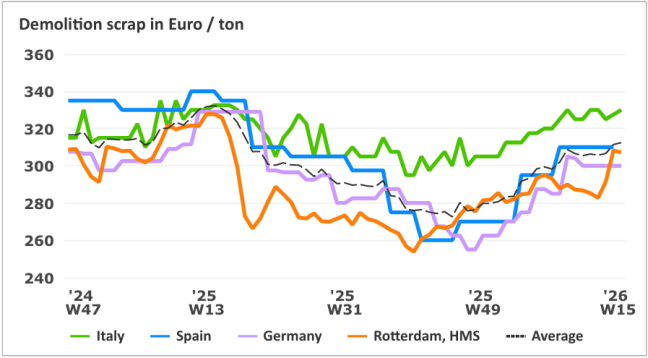

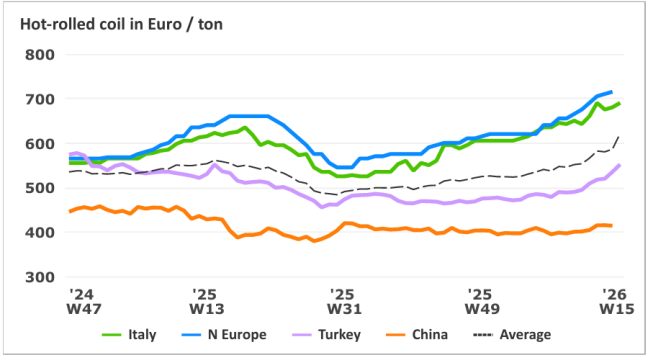

Die Entwicklung der Rohstoffe entspricht der aktuellen Marktsituation. Die Eisenerzpreise sind relativ stabil geblieben, während die Schrottpreise je nach Region moderat gestiegen sind. Gleichzeitig sind die Energiekosten infolge geopolitischer Entwicklungen wieder volatiler geworden. Dies wirkt sich direkt auf die Produktionskosten der europäischen Stahlwerke aus.

Die Preise für warmgewalzten Bandstahl (Hot Rolled Coil) sind seit Jahresbeginn weiter gestiegen. Unterstützt wird dies durch geringere Importmengen und eine angespanntere Verfügbarkeit auf dem europäischen Markt. Die aktuellen Preisniveaus liegen bei etwa 690–710 € pro Tonne, mit der Erwartung eines schrittweisen Anstiegs auf 760–780 € pro Tonne in den kommenden Monaten.

Die Lieferzeiten für die meisten Stahlprodukte verlängern sich allmählich, was die angespannten Angebotsbedingungen widerspiegelt. Die Verfügbarkeit von Importen bleibt begrenzt, während europäische Stahlwerke ihre Produktion weiterhin diszipliniert steuern. Die Preisentwicklung in den kommenden Monaten wird maßgeblich von den Importströmen sowie der Entwicklung der Energiekosten abhängen.

Die Stahlnachfrage dürfte im Jahr 2026 leicht steigen. Dies wird durch die schrittweise Erholung wichtiger stahlverbrauchender Branchen unterstützt. Der Ausblick unterscheidet sich jedoch je nach Segment. Der Maschinenbau und Teile des Bausektors zeigen erste Anzeichen einer Verbesserung, während die Automotive industrie weiterhin vor Herausforderungen steht. Gründe hierfür sind eine schwächere Exportleistung sowie ein vorsichtiges Investitionsverhalten. Insgesamt bleibt die Nachfrage stabil, jedoch noch nicht auf einem hohen Niveau.

Die Entwicklung der Rohstoffe entspricht der aktuellen Marktsituation. Die Eisenerzpreise sind relativ stabil geblieben, während die Schrottpreise je nach Region moderat gestiegen sind. Gleichzeitig sind die Energiekosten infolge geopolitischer Entwicklungen wieder volatiler geworden. Dies wirkt sich direkt auf die Produktionskosten der europäischen Stahlwerke aus.

Die Preise für warmgewalzten Bandstahl (Hot Rolled Coil) sind seit Jahresbeginn weiter gestiegen. Unterstützt wird dies durch geringere Importmengen und eine angespanntere Verfügbarkeit auf dem europäischen Markt. Die aktuellen Preisniveaus liegen bei etwa 690–710 € pro Tonne, mit der Erwartung eines schrittweisen Anstiegs auf 760–780 € pro Tonne in den kommenden Monaten.

Die Lieferzeiten für die meisten Stahlprodukte verlängern sich allmählich, was die angespannten Angebotsbedingungen widerspiegelt. Die Verfügbarkeit von Importen bleibt begrenzt, während europäische Stahlwerke ihre Produktion weiterhin diszipliniert steuern. Die Preisentwicklung in den kommenden Monaten wird maßgeblich von den Importströmen sowie der Entwicklung der Energiekosten abhängen.

Outlook steel market

Entwicklungen auf dem Stahlmarkt